前言

最近因為全球關稅議題升溫,股市大幅波動,我的投資組合也遭受了不小的衝擊。在這段資金緊張的時期,我開始思考一個問題:面對市場波動,是應該堅持每月定期定額投入,還是設法借貸一筆資金「逢低加碼」?

這個問題引發了我對投資策略的深度思考。我花了些時間整理數據,做了一系列分析,希望用理性的方式找到答案。在此分享我的研究成果,希望對同樣面臨類似困惑的投資者有所啟發。

在投資世界中,「時間在市場的時間」(Time in the market)常被視為關鍵成功因素。但對於普通投資者而言,面對有限的資金,應該採取每月定期定額(DCA)投入,還是藉貸款一次性大筆投入市場?本文將以數據和分析來解答這個問題,並特別聚焦於台灣投資環境。

兩種投資策略簡介

定期定額投資(DCA)

定期定額投資是指每月固定金額投入市場,無論市場漲跌。這種策略的優點是平均成本,降低市場時機風險,適合大多數投資者長期執行。

貸款一次性投入

這種策略是先向銀行借一筆款項,一次性全部投入市場,同時每月還款。這種做法本質上是利用金融槓桿放大投資效果,但同時也增加了風險。

關鍵變數:投資報酬率vs貸款利率

決定兩種策略優劣的關鍵在於投資報酬率和貸款利率的差距。讓我們首先透過兩個理論案例來分析:

案例一:投資報酬率4%,貸款利率6%

假設以下條件:

- 每月投資/還款金額:4,000元

- 投資年化報酬率:4%

- 貸款年化利率:6%

- 投資期間:30年

30年後的結果

定期定額(DCA):

- 總投入:1,440,000元

- 最終餘額:2,741,082元

- 淨收益:1,301,082元

貸款一次性投入:

- 初始貸款金額:678,690元

- 總支付利息:761,310元

- 最終投資餘額:2,201,263元

- 淨收益:761,263元

差距:

DCA比貸款投資多獲利539,820元

階段性比較

當投資報酬率低於貸款利率時,DCA策略在所有時間點都優於貸款投資,且差距隨時間擴大。

案例二:投資報酬率10%,貸款利率6%

現在,讓我們看看投資報酬率提高到10%時的情況:

30年後的結果

定期定額(DCA):

- 總投入:1,440,000元

- 最終餘額:8,251,373元

- 淨收益:6,811,373元

貸款一次性投入:

- 初始貸款金額:678,690元(不變)

- 總支付利息:761,310元(不變)

- 最終投資餘額:11,842,741元

- 淨收益:10,402,741元

差距:

貸款投資比DCA多獲利3,591,367元

階段性比較

當投資報酬率大幅高於貸款利率時,情況完全逆轉,貸款投資在所有時間點都優於DCA,且優勢隨時間擴大。

槓桿效應的雙面刃

貸款投資本質上是運用金融槓桿,而槓桿是把雙面刃:

- 正向槓桿:當投資報酬率 > 貸款利率時,槓桿放大收益

- 負向槓桿:當投資報酬率 < 貸款利率時,槓桿放大虧損

實際情況中,多數投資不太可能30年穩定維持10%的回報率,市場波動性會大幅影響貸款投資策略的結果。

如何選擇適合你的策略?

選擇定期定額(DCA)的情況:

- 投資報酬率預期低於或接近貸款利率

- 風險承受能力較低

- 收入不夠穩定

- 希望保持財務彈性

- 市場波動較大

選擇貸款投資的情況:

- 投資報酬率預期顯著高於貸款利率(至少4%以上的差距)

- 風險承受能力較高

- 有穩定收入來源確保按時還款

- 投資期限較長(10年以上)

- 有管理槓桿投資的經驗和知識

混合策略:平衡風險與報酬

實際應用中,一個平衡的策略可能是:

- 部分資金採用定期定額投入

- 部分資金採用適度槓桿投資

- 根據市場環境和個人財務狀況動態調整比例

台灣市場實證分析:以0050 ETF為例

讓我們將理論應用到實際的台灣市場環境中,選擇台灣最知名的0050 ETF作為投資標的進行分析。

0050 ETF歷史報酬率

0050自2003年6月成立以來,至2024年4月的表現如下:

- 首個淨值約15元,目前淨值約130元

- 加上歷年配息累計約45元

- 經計算,年化報酬率約為12.52%

台灣歷史貸款利率

根據台灣央行及主要銀行的歷史數據,近20年台灣貸款利率大致如下:

- 平均房貸利率:2.09%

- 平均消費性貸款利率:3.83%

從數據來看,0050的報酬率與房貸利率差距高達10.42個百分點,與消費性貸款利率差距也有8.69個百分點。這樣的利差相當可觀,使得貸款投資策略在台灣市場理論上非常具有吸引力。

台灣實際情境模擬

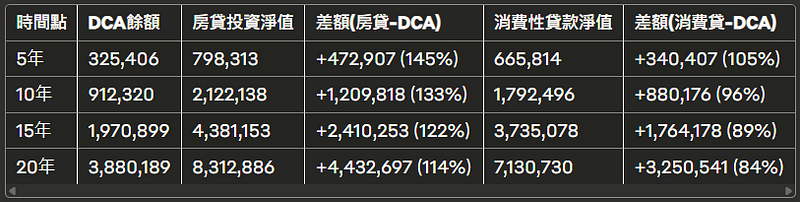

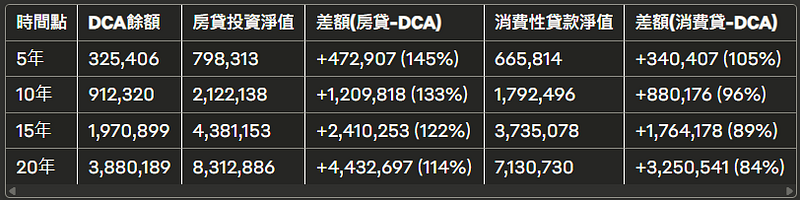

假設我們以每月4,000元進行投資,模擬期間為20年:

方案1:每月DCA 4000元投資0050

- 總投入:960,000元

- 最終餘額:3,880,189元

- 淨收益:2,920,189元

方案2:房貸方式一次性投入

- 可貸款並投入金額:785,520元

- 最終投資餘額:8,312,886元

- 淨資產(扣除貸款):8,312,886元

- 比DCA多:4,432,697元 (114%)

方案3:消費性貸款方式一次性投入

- 可貸款並投入金額:673,813元

- 最終投資餘額:7,130,730元

- 淨資產(扣除貸款):7,130,730元

- 比DCA多:3,250,541元 (84%)

不同年份的比較

台灣市場特殊因素分析

從以上數據可以明顯看出,在台灣市場,利用貸款槓桿投資0050的策略收益遠高於定期定額。這主要基於以下幾個台灣特有的市場因素:

- 0050高報酬:0050由台灣前50大權值股組成,包含台積電等科技巨擘,過去表現優異。

- 台灣低利率環境:台灣長期處於低利率環境,尤其是房貸利率,長期保持在極低水平。

- 利差優勢:台灣的投資報酬率與貸款利率差距在全球範圍內都較為罕見,創造了良好的槓桿投資環境。

- 台股結構性成長:台灣股市受益於科技產業長期結構性成長,特別是半導體產業的全球領導地位。

結論與個人反思

股市因最近的全球關稅爭端大幅震盪,讓我在現金流吃緊的情況下不得不重新審視自己的投資策略。經過這次深入分析後,我得出以下幾點思考:

- 數據不會說謊:投資報酬率與貸款利率的差距確實是決定策略優劣的關鍵因素。在台灣市場的特殊環境下,過去20年間利用低利率貸款投資高報酬率的0050,確實能帶來顯著優於定期定額的投資結果。

- 心理承受力同樣重要:雖然數據顯示貸款投資策略回報更高,但我必須誠實面對自己:在市場大跌時,看著貸款金額不變但投資價值縮水,我能否保持冷靜?如果急需用錢,被迫在低點賣出會怎樣?

- 個人財務安全網:任何投資策略都必須建立在穩固的個人財務基礎上。在考慮槓桿投資前,我需要確保有足夠的應急資金、穩定的收入來源和合理的保險保障。

- 市場環境變化的可能:過去的表現不代表未來,市場隨時可能發生變化。尤其是當全球正面臨貿易壁壘提高、地緣政治緊張和通膨等多重挑戰時,過去20年的經驗可能不會完全重演。

經過這次研究,我決定採取一個平衡的做法:將資金分配給不同的策略,部分繼續定期定額,部分考慮適度的槓桿投資,但絕不超過我的心理及財務承受能力。同時,確保自己有足夠的現金緩衝,以應對像最近這樣的市場波動。

投資是一場長期的旅程,最重要的是找到適合自己的節奏和方法,讓財富能夠穩健成長,同時不犧牲生活品質和心理健康。

免責聲明:本文基於個人經歷和研究整理而成,僅供參考,不構成投資建議。投資有風險,入市需謹慎。槓桿投資風險更高,請根據個人財務狀況審慎決策。過去的投資表現不代表未來結果。