定期定額vs貸款一次性投入:如何用數據決定最佳投資策略

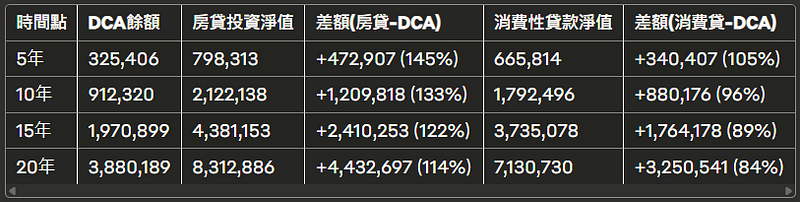

前言 最近因為全球關稅議題升溫,股市大幅波動,我的投資組合也遭受了不小的衝擊。在這段資金緊張的時期,我開始思考一個問題:面對市場波動,是應該堅持每月定期定額投入,還是設法借貸一筆資金「逢低加碼」? 這個問題引發了我對投資策略的深度思考。我花了些時間整理數據,做了一系列分析,希望用理性的方式找到答案。在此分享我的研究成果,希望對同樣面臨類似困惑的投資者有所啟發。 在投資世界中,「時間在市場的時間」(Time in the market)常被視為關鍵成功因素。但對於普通投資者而言,面對有限的資金,應該採取每月定期定額(DCA)投入,還是藉貸款一次性大筆投入市場?本文將以數據和分析來解答這個問題,並特別聚焦於台灣投資環境。 兩種投資策略簡介 定期定額投資(DCA) 定期定額投資是指每月固定金額投入市場,無論市場漲跌。這種策略的優點是平均成本,降低市場時機風險,適合大多數投資者長期執行。 貸款一次性投入 這種策略是先向銀行借一筆款項,一次性全部投入市場,同時每月還款。這種做法本質上是利用金融槓桿放大投資效果,但同時也增加了風險。 關鍵變數:投資報酬率vs貸款利率 決定兩種策略優劣的關鍵在於投資報酬率和貸款利率的差距。讓我們首先透過兩個理論案例來分析: 案例一:投資報酬率4%,貸款利率6% 假設以下條件: 每月投資/還款金額:4,000元 投資年化報酬率:4% 貸款年化利率:6% 投資期間:30年 30年後的結果 定期定額(DCA): 總投入:1,440,000元 最終餘額:2,741,082元 淨收益:1,301,082元 貸款一次性投入: 初始貸款金額:678,690元 總支付利息:761,310元 最終投資餘額:2,201,263元 淨收益:761,263元 差距: DCA比貸款投資多獲利539,820元 階段性比較 當投資報酬率低於貸款利率時,DCA策略在所有時間點都優於貸款投資,且差距隨時間擴大。 案例二:投資報酬率10%,貸款利率6% 現在,讓我們看看投資報酬率提高到10%時的情況: 30年後的結果 定期定額(DCA): 總投入:1,440,000元 最終餘額:8,251,373元 淨收益:6,811,373元 貸款一次性投入: 初始貸款金額:678,690元(不變) 總支付利息:761,310元(不變) 最終投資餘額:11,842,741元 淨收益:10,402,741元 差距: 貸款投資比DCA多獲利3,591,367元 階段性比較 當投資報酬率大幅高於貸款利率時,情況完全逆轉,貸款投資在所有時間點都優於DCA,且優勢隨時間擴大。 槓桿效應的雙面刃 貸款投資本質上是運用金融槓桿,而槓桿是把雙面刃: 正向槓桿:當投資報酬率 > 貸款利率時,槓桿放大收益 負向槓桿:當投資報酬率 < 貸款利率時,槓桿放大虧損 實際情況中,多數投資不太可能30年穩定維持10%的回報率,市場波動性會大幅影響貸款投資策略的結果。 如何選擇適合你的策略? 選擇定期定額(DCA)的情況: 投資報酬率預期低於或接近貸款利率 風險承受能力較低 收入不夠穩定 希望保持財務彈性 市場波動較大 選擇貸款投資的情況: 投資報酬率預期顯著高於貸款利率(至少4%以上的差距) 風險承受能力較高 有穩定收入來源確保按時還款 投資期限較長(10年以上) 有管理槓桿投資的經驗和知識 混合策略:平衡風險與報酬 實際應用中,一個平衡的策略可能是: ...